女性のための資産形成(学資・老後)

女性のための資産形成(学資・老後)

「働く女性の海外投資」では、日々忙しいあなたに代わって、人生において大切なテーマである「お金」について知り海外投資の情報を効率的にまとめて発信するサイトです。

お金に色はつけられないというけれど。

私たちが各家庭で家計を管理する時は、その家ごとに様々なルールを設けていると思います。まず誰が管理するか(奥様?ご主人?あるいは両方で?)、日々の使うお金はどこから払うか(現金?クレジットカード?それともキャッシュレス決済?などなど)、将来に向けたお金はどこに入れておくか、あるいは住宅ローンなど大きな支払いをした時のお金はどこから出ていくか、など。ではお金を増やしていくという観点ではどのように管理していったら良いのでしょうか。お金を3つのカテゴリーに分ける方法をご紹介します。

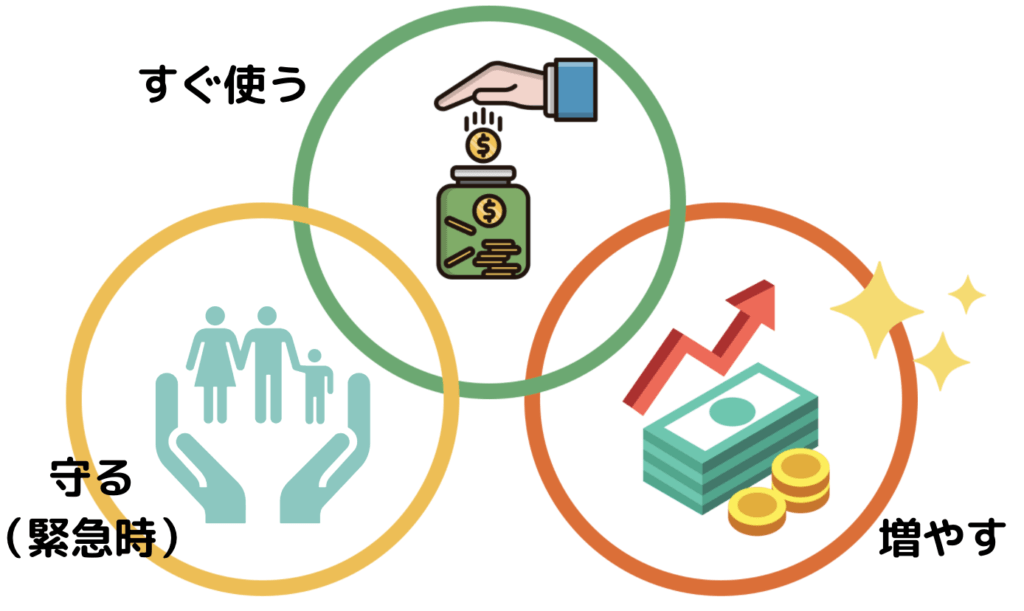

すぐ使う・守る・増やす。

お金を増やしていくのに必要なカテゴリーは上記の3つ。順番にお話していきますね。

すぐ使うお金

日常の生活費など流動的なお金を指します。いつでも引き出しができるように普段は普通預金などに置いておいて、都度引き出し・もしくは引き落としのお金として使われるものです。目安として月収の1.5-2ヶ月分は準備おきたいですね。急な結婚式のお誘いや数万円単位の普段出ていかないような出費はここから捻出します。

守る(緊急時)お金

いざという時や突発的な出費が必要になった時はこちらから捻出します。大きな事、例えばご家族のどなたかがアクシデントにあって入院やこの世を去ることになった場合など、万一の時に備えて準備しておくものです。想定しているのが数百万ー数千万単位での出費になります。預貯金が潤沢で何かあっても賄える方などもいらっしゃいますが、そうでない場合は一般的には生命保険や損害保険を活用します。どれくらい準備しておいたら良いかは各ご家庭それぞれあるかと思いますが「よくわからない」という場合はキャッシュフロー表(お金の年表)をファイナンシャルプランナーなどに依頼して必要な分だけ準備しておくと良いです。

増やすお金

将来に向けて準備をしておくお金です。上記の「すぐ使うお金」・「守るお金」が準備できたら、そのあと準備に取りかかるという考え方もあるようですが、私はそうは思いません。時間をかけてコツコツと早めに準備する事が、無理や負担なくお金を増やしていけるコツだと考えてますので、住宅ローンや日々のクレジットの支払いなどをしながら、同時に増やすお金作りに早めに取り掛かる大切です。

ただ、カードローンなど高利(例えば15%など)の貸付などを受けている場合は、増やすお金の利率(例えば4%など)がカードローンなどの返済の金利に負けてしまう恐れがあるので、まずはそちらを優先して返済することをおすすめします。

まとめ

いかがでしたか。このように分ける事で何をどれくらい分配するかなど、各ご家庭の計画を立てるのにも有効ですのでぜひ覚えておいてくださいね。