女性のための資産形成(学資・老後)

女性のための資産形成(学資・老後)

「働く女性の海外投資」では、日々忙しいあなたに代わって、人生において大切なテーマである「お金」について知り海外投資の情報を効率的にまとめて発信するサイトです。

え?NISAやiDecoばっかりじゃん。

今日はお金の話の基礎という事で、お金を育てていくためぜひ知っておきたい6つの要素と2つの事柄についてお話しします。とある生命保険の外交員から聞いた話ですが「今の相談内容はみんなiDecoかNISA。保険が全然売れない。。」と嘆いていました。国の政策もあり投資やお金を増やしていくことに多くの方々が興味を持っていらっしゃる模様です。ところで、

・家の住宅ローンが70歳を超えても続く予定。支払っていけるかが不安

・子供を大学まで通わせるお金を確保しないと

・やっぱり結婚式などのイベント事では親の私も援助をしてあげたい

・自分自身の老後が心配。

・自分が元気なうちに子や孫に迷惑がかからないように少しづつ託していきたい

・自分の代が終わるときにはスムーズにバトンタッチしたい

ご年齢やシチュエーションによって様々なお考えやお悩み・不安があるかと存じます。

そこで、今日は世の中のマネーセミナーでよく取り上げられているお金を増やすために知っておきたい6つの要素と2つの事についてご紹介します。

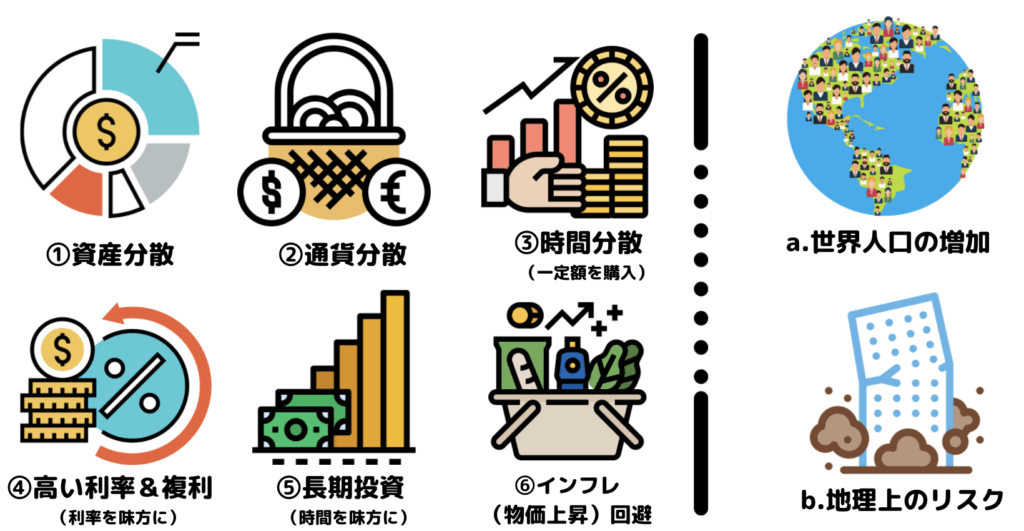

■まずは6つの要素から

①資産分散とは?

資産や銘柄の間での値動きの違いに着目して、異なる値動きをする資産や銘柄を組み合わせて投資を行うのが「資産・銘柄の分散」の手法です。

金融庁:投資の基本 分散投資 より

国内(外国)債券、国内(外国)株式、国内(海外)リート、不動産、投資信託、FX、保険などお金の置きどころは様々。お金を育てていくために知っておきたい事のひとつとして「どこに自分の資産を置いておくか」も重要ですがそれ以上に「どれだけ分散して置いておけるか」も重要です。「株式だけ」「不動産だけ」など、一つの種類にこだわるのではなく分散させることが大切です。

②通貨分散とは?

投資対象地域の性質による値動きの違いに着目して、異なる状況にある地域の資産や銘柄、通貨を組み合わせて投資を行うのが「地域の分散」の手法です。

金融庁:投資の基本 分散投資 より

多くの日本人は、日本で生まれ・日本の教育を受けて・日本で育ち・持っている通貨も円がほとんど、という方が大半かと思います。私も以前は数年前に海外旅行に行った際の現地通貨の残りをドルとユーロ、それぞれ日本円に換算すると1万円程度持っている程度でした。「自分は生涯を日本国内で終えるので日本円だけで充分」とおっしゃる方もいる一方で、通貨の価値というのは大なり小なりその時々で変動しています。未来のことは誰にもわかりませんが、仮に円の価値が下落した時には代わりにどこかの通貨の価値が上がっているという事。資産の価値を総合的に安定させるという意味で通貨を分散して保有することも大切です。

③時間分散とは?

一度に多額の投資を行うのではなく、積立投資信託のように、少額・定期定額で投資を行うことで、時期による値動きに応じて、価格が高い時期には少なく、価格が低い時期には多く投資を行うのが「時間(時期)の分散」(ドル・コスト平均法)の手法です。

金融庁:投資の基本 分散投資 より

ドルコスト平均法という言葉を聞いた事はありますでしょうか。例えば1個100円のリンゴを一定の個数(5個)を買うよりも一定の金額(500円)で買っていく方が結果的にいっぱい買えるよ、安定性と収益性がありますよという考えです。たとえ少額でも毎月コツコツと一定額を積み上げていくことが大切です。

④高い利率と複利の力とは?

投資には、中長期的に行っていくことで、投資資金を運用して得られた利益が更に運用されて増えていく「複利」の効果があります。「投資期間」と「複利」の効果には関係があり、投資期間が長いほど、複利効果も大きくなる傾向があります。

金融庁:投資の基本 複利効果 より

かの有名なアインシュタイン氏に「人類最大の発明だ」とも言わしめた複利とは、「元金だけでなく利子にも次期の利子がつく」こと。私が若い頃(30年前くらいでしょうか)は郵便局の“複利でグングン増えます”的なアナウンスで喜んで定額預金をしていたものです。また、その頃は利率も高かったのでわずかな期間預けていただけでも増えたなあ、と実感する経験が多々ありました。今思えば当時の利率は4−5%前後だったのでしょうか。今は普通預金に預けても0.00●%などですから全然違います。福利の効果はもちろんですが、利率も高いに越したことはありません。

⑤長期投資とは?

投資期間が長いことで、投資による価格変動リスクが小さくなり、安定した収益が期待できます。

金融庁:投資の基本 複利効果 より

先にお伝えしておきますと、お金を育てる時に考えるリスクとは「危険」のことではありません。値動きの変動が大きい時に”リスクが大きい”と言い、値動きの変動が小さい時に“リスクが小さい”と言います。そしてこの振れ幅は5年保有するより20年、というように長く保有するほど運用成果の値動きの変動が小さくなる=収益が安定すると言われています。

⑥インフレ回避とは?

まず、お金の価値は常に一定ではなくその時々の状況で変わります。つい先日まで100円で買えいたリンゴが最近では120円出さないと買えなくなった。物価が上がる=インフレです。反対に80円で買えるのは物価が下がる=デフレです。このお金の価値の目減りに負けない資産運用をしていかなければならないということになります。日本のインフレ目標は2%です。

■次に2つの事

a,世界人口の増加

日本国内においては少子高齢化は当たり前の認識となっており、昨今では無子高齢化なんて言葉も聞こえてきています。このように人口減少が続き経済成長は横ばいで先々の未来に不安な要素が多分な日本をよそに、海外では世界的な人口増加が見込まれています。人口が増加すると何が良いかというとまずは①働き手(労働人口)の増加。また、続々と増え続けるその国の国民たちがライフステージに応じて様々な消費をすることで②経済が成長します。当然、国内が活性化するのに伴い期待を寄せた諸外国からも多くの資金流入が見込まれるでしょう。

このように成長著しい世界経済に少額でも良いのでできるところから資産を投入していくことも大切です。

b,地理上のリスク

地震大国と呼ばれる日本。ユーラシア・北アメリカ・太平洋・フィリピン海と4つのプレート(岩盤)に囲まれた環境が世界でも有数の巨大地震が発生する可能性の高いエリアと言われる理由です。内閣府のまとめたデータによると、今後30年以内に高い確率で襲うと言われている南海トラフ地震がひとたび起きた時には国の経済損失は直接・間接を含めると220兆円、その後20年で1240兆円の損失が出ると予想されています。日本の国家予算が年間105兆円前後ですので、ひとたびそのよう大災害に見舞われたら日本はアジア最貧国に転落するだろうとも言われています。

平穏な日々が長く続くことを願ってやまない一方で、このような不安が日本国にはあるということも事実なのです。

■まとめ

いかがでしたか。冒頭でもお伝えさせていただいた通りiDecoやNISAだけでなく、最近は特に老若男女問わず自分たちの将来に向けて準備を始め出している方々が着々と増え続けています。大切なご自身の資産をしっかり守り、正しい方法できちんと育てていくためにも上記の6つの要素と2つの事はぜひ知っておいていただきたく、まとめてみました。今後の参考になりますと幸いです。